原标题:干货分享!2023年中国低压电器行业市场发展概况及未来投资前景预测分析

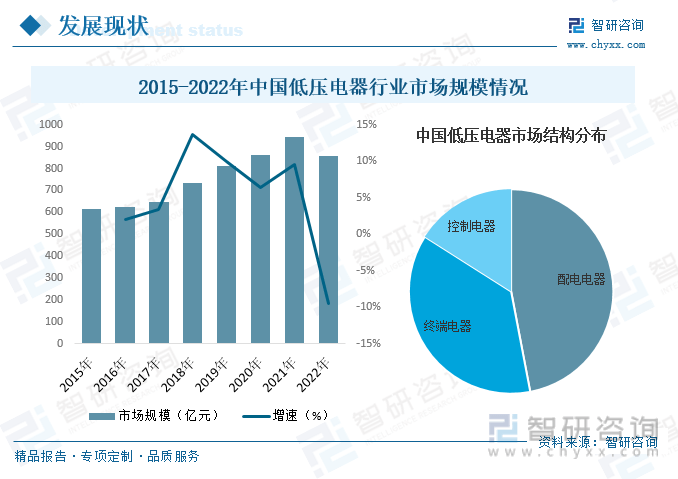

内容概况:随着近年来我国国民经济平稳发展,固定资产的投资得以持续增长,带动了我国工业、建筑业及社会用电量的稳步增长。同时,随着疫情后经济的复苏、“双碳”、数字化等重大趋势,我国房地产、工业、电网、基础设施都呈现出较强的增长态势,拉动了我国低压电器行业规模的快速增长。2022年受上半年多地因疫情封控,部分企业生产工厂停工,对低压电器行业的供货、需求都造成严重影响。叠加建筑行业持续下行,工业复苏的步伐放缓,国际形势严峻导致OEM行业下滑,基础设施领域投资增速放缓项目数量减少等多种因素,使得2022年我国低压电器行业规模有所下滑。据资料显示,2022年我国低压电器行业市场规模为855.5亿元,同比下降9.4%。其中配电电器市场占比最高,为47%左右,其次为终端电器和控制电器,占比分别为37%和16%。

关键词:低压电器行业发展趋势 低压电器行业竞争格局 低压电器行业市场规模 低压电器主要产品产量

一、概述

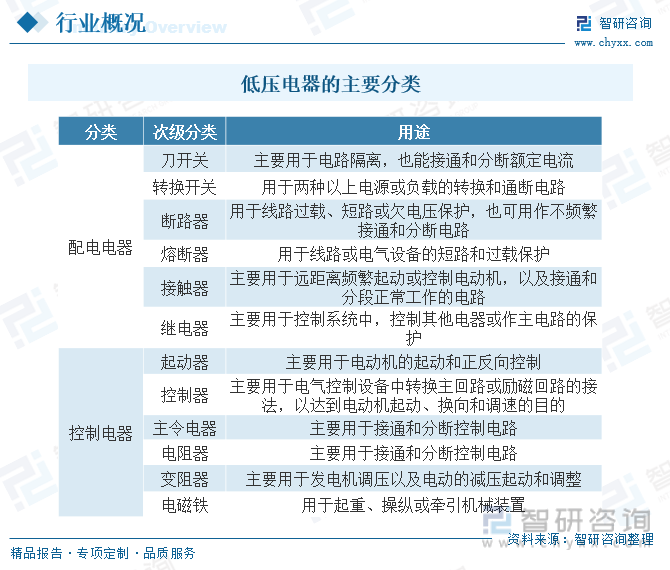

低压电器是指在交流电压1200V或直流电压1500V以下工作的,能根据外界的信号和要求,手动或自动地接通、断开电路,以实现对电路或非电对象的切换、控制、保护、检测、变换和调节的元件或设备。低压电器的种类繁多,根据用途的不同,低压电器主要可分为配电电器和控制电器两大类。其中,配电电器主要用于低压供电系统,主要包括刀开关、转换开关、熔断器、断路器等。控制电器主要用于电力拖动控制系统,包括接触器、继电器、起动器和主令电器等。

二、行业政策

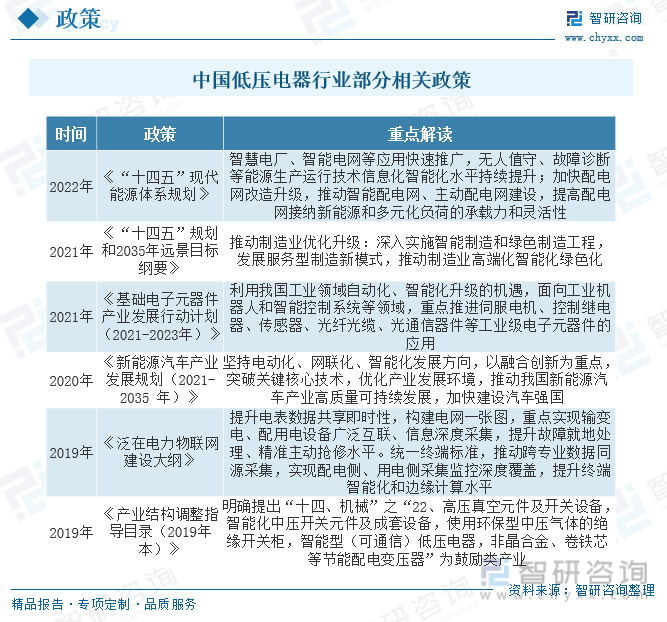

近年来,政府相关主管部门在两化融合、智能电网、电力体制改革及配电网改造升级等方面新制定了一系列产业支持政策,以市场化方向持续推进电力业务许可的简政放权、放管结合及优化服务相关工作,大力倡导电力产业信息化与工业化深度融合,并大力推行工业互联网平台的应用,推动电力产业智能化和信息化升级,从而为我国低压电器行业的发展提供了强有力的政策支持和良好的政策环境。

三、产业链

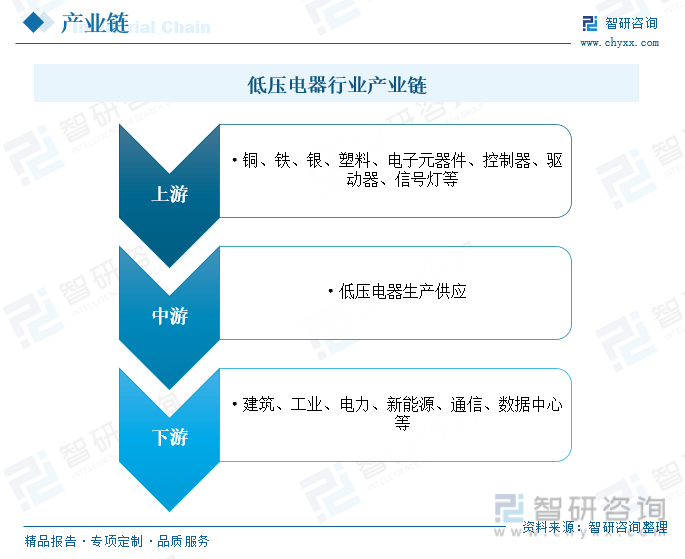

低压电器行业产业链上游为原材料及零部件供应环节,主要包括铜、铁、银、塑料、电子元器件、控制器、驱动器、信号灯等;中游为低压电器生产供应环节;下游主要应用于建筑、工业、电力、新能源、通信、数据中心等领域。

随着我国经济的不断发展,近年来全社会用电量持续增长,除去中高压设备本身的电能损耗外,全社会用电量的80%左右需要通过低压电器元件进行通断,由于每极/台低压元件所能通断的功率是确定的,因此每年新增的用电量就需要有新的元件到末端通断,再加上低压元件7-8年就需要强制更新,由此可见,我国庞大且持续增长的全社会用电量,将为行业发展带来强劲动力。据资料显示,2022年我国全社会用电量达86372亿千瓦时,同比增长3.9%。

四、发展现状

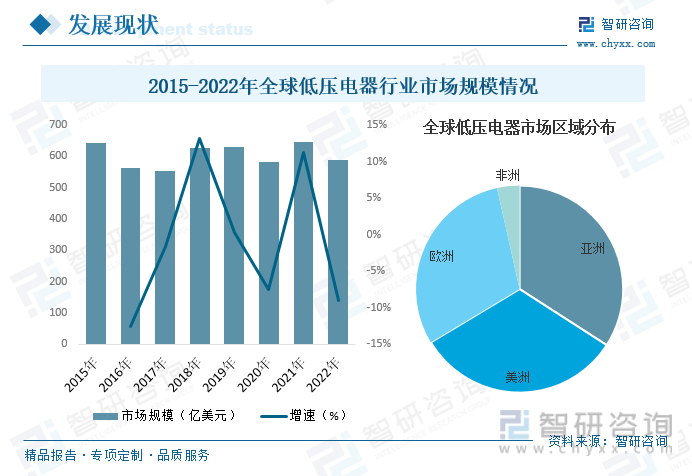

全社会用电量是低压电器市场规模增长的根本驱动力,全球经济的稳步发展产生的庞大总需求使社会用电量持续上升,为全球的低压电器行业提供了可观的消费市场,行业发展形势整体向好。由于2022年世界经济一定程度上受到疫情的干扰,叠加国际政治形势紧张、气象灾害等因素影响,全球低压电器行业市场规模有所下行。据资料显示,2022年全球低压电器行业市场规模约为589亿美元,同比下降9%。从区域分布来看,得益于我国低压电器市场的发展,亚洲成为全球最大的低压电器市场,占比在34.1%左右,其次为美洲和欧洲市场,占比分别为32.3%和30.1%。

随着近年来我国国民经济平稳发展,固定资产的投资得以持续增长,带动了我国工业、建筑业及社会用电量的稳步增长。同时,随着疫情后经济的复苏、“双碳”、数字化等重大趋势,我国房地产、工业、电网、基础设施都呈现出较强的增长态势,拉动了我国低压电器行业规模的快速增长。2022年受上半年多地因疫情封控,部分企业生产工厂停工,对低压电器行业的供货、需求都造成严重影响。叠加建筑行业持续下行,工业复苏的步伐放缓,国际形势严峻导致OEM行业下滑,基础设施领域投资增速放缓项目数量减少等多种因素,使得2022年我国低压电器行业规模有所下滑。据资料显示,2022年我国低压电器行业市场规模为855.5亿元,同比下降9.4%。其中配电电器市场占比最高,为47%左右,其次为终端电器和控制电器,占比分别为37%和16%。

相关报告:智研咨询发布的《2023-2029年中国低压电器行业市场发展潜力及投资策略研究报告》

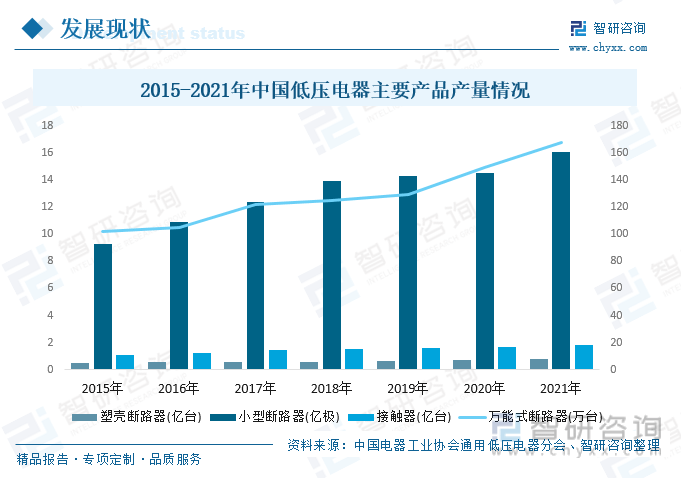

从主要低压电器产品产量来看,随着我国低压电器行业规模的扩张,近年来我国主要低压电器产品的产量均有不同程度的增长。据资料显示,2021年我国万能式断路器产量为167.7万台,同比增长12.4%;塑壳断路器产量为0.76亿台,同比增长8.6%;接触器产量为1.83亿台,同比增长9.6%;小型断路器产量为16.1亿极,同比增长11%。

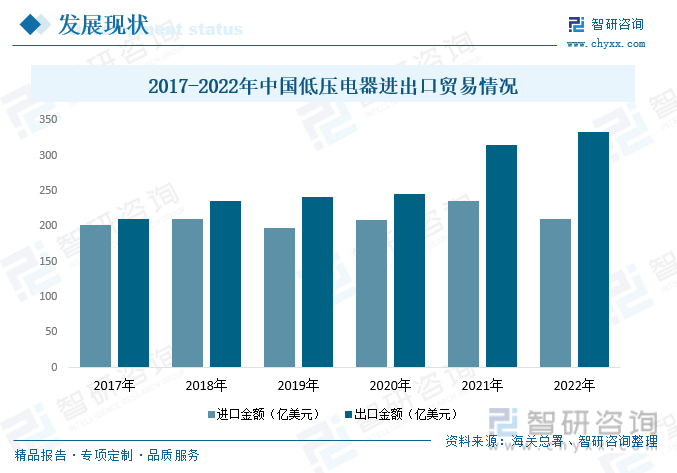

从行业进出口贸易来看,近年来我国低压电器进出口贸易基本趋于稳定,2021-2022年期间,由于新能源和智能电网的大力开发对可靠稳定的中、高端低压电器产品构成有着较大的需求,使得我国低压电器出口规模有所增长。据资料显示,2022年我国低压电器进口金额为209.8亿美元,同比下降11.3%;出口金额为333.02亿美元,同比增长5.7%。

五、竞争格局

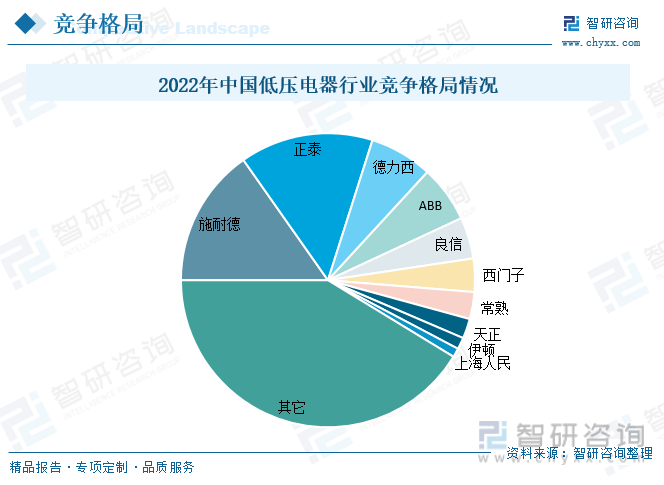

在全球范围内,低压电器行业是一个充分竞争、市场化程度较高的行业,形成了实力较强的跨国公司与各国本土优势企业共存的竞争格局。目前全球低压电器行业的主要跨国公司有施耐德、ABB、西门子,这类企业掌握了低压电器行业中较为先进的技术,主导行业内全新一代产品的研发生产。从我国市场来看,我国低压电器行业市场集中度相对较为分散,除了少数头部企业之外,各企业市场份额占比较小。具体来看,2022年我国低压电器行业CR3、CR5和CR10分别为37.2%、48.1%和59.3%。其中施耐德市场份额占比最高,为15.4%,其次为正泰和德力西,市场份额占比分别为14.8%和7%。

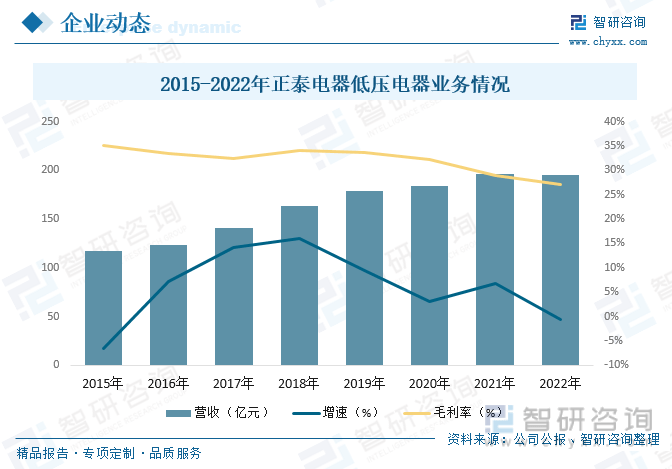

浙江正泰电器股份有限公司成立于1997年,是正泰集团核心控股公司,为中国第一家以低压电器为主营业务的A股上市公司,位列亚洲上市公司50强。公司主要从事配电电器、终端电器、控制电器、电源电器、电子电器、建筑电器和仪器仪表、自动化控制系统的研发、生产和销售。据资料显示,2022年公司低压电器业务营收为195.28亿元,同比下降0.65%,毛利率为27.08%。

六、发展趋势

电力投资建设力度加大利好行业发展。低压电器是低压配电系统和低压配电网的结构基石,工业、农业、交通、国防和一般的居民用电领域大多采取低压供电,因此低压电器行业的发展与电力行业的景气度密切相关。目前,国家加大了一次配电、二次配电及新能源的投资,国家全面提升电力系统的智能化水平,加快推进能源全领域、全环节智慧化发展,与智慧城市发展相适应。优化电力需求侧管理,加快智能电网建设,提高电网与发电侧、需求侧的交互响应能力。随着我国电网的升级转型,电网投入不断增加,对稳定电力行业低压电器产品市场需求提供了有力保障。

新能源产业拉动行业发展。当下大力开发风能、太阳能等新能源是下一阶段我国能源产业的重要发展方向。哥从用电增速、碳减排承诺、新兴产业规划等多个角度来看,新能源、低碳经济都是电气设备行业新的增长点。新能源和智能电网的大力开发将对可靠稳定的中、高端低压电器产品构成较大需求。风力发电和光伏发电的逆变控制系统和并网技术等一批核心、关键技术有待突破,这也将有效拉动中、高端低压电器产品的需求。

由智研咨询专家团队精心编制的《2023-2029年中国低压电器行业市场发展潜力及投资策略研究报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业发展的战略入手,分析低压电器行业未来的市场走向,挖掘低压电器行业的发展潜力,预测低压电器行业的发展前景,助力低压电器行业的高质量发展。

本《报告》从2022年全国低压电器行业发展环境、整体运行态势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国低压电器行业发展运行进行了深度剖析,展望2023年中国低压电器行业发展趋势。《报告》是系统分析2022年度中国低压电器行业发展状况的著作,对于全面了解中国低压电器行业的发展状况、开展与低压电器行业发展相关的学术研究和实践,具有重要的借鉴价值,可供从事低压电器行业相关的政府部门、科研机构、产业企业等相关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更多

责任编辑: