原标题:光大固收:下半年MLF降息概率相对有限,降准概率较大

报告标题:下半年MLF降息和降准的概率有多大?——2023年7月17日利率债观察

报告发布日期:2023年7月17日

分析师:张 旭

1、下半年MLF降息的概率相对有限

今日(2023年7月17日)MLF的利率与上一期持平,仍为2.65%,这是符合市场预期的。我们认为,以较长的时间视野来观察,MLF利率大概率是要趋势性下行的,但以当前经济运行的形势看,今年下半年降低MLF利率的概率相对有限。

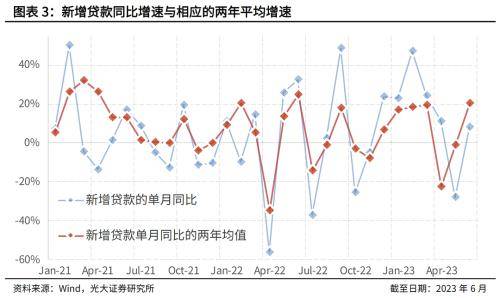

事实上,6月的MLF降息取得了良好的效果。在6月18日的报告《为何我们认为当前的收益率偏低?》中我们曾指出“我国货币政策的有效性强,或说是信贷增长对于多种形式的‘降息’敏感。”例如,去年1月政策利率降息,该月新增信贷就形成了有史以来单月最大值;去年5月LPR降息,5月新增信贷便一举扭转了4月大幅少增的“颓势”变为了多增;去年8月政策利率降息,8月和9月均形成了贷款的同比多增,且9月份多增的幅度还颇为明显。与去年的若干次降息类似,今年6月中旬的政策利率降息以及在其引导下的LPR下行均具有提振市场信心、激发信贷需求的作用,显然6月份信贷的改善既是顺理成章的,也再一次诠释了我国货币政策的高效。

2020-2022年这三年的经济运行受到公共卫生事件的影响较大。为了应对冲击、稳住经济,我国央行在这三年累计降低了OMO利率50bp,即平均每年降息16.67bp。今年初已顺利完成疫情防控的平稳转段,经济社会也已全面恢复常态化运行,政策利率下行的迫切性较之前三年降低了一些。倘若今年下半年再降息10bp,那么全年降息的幅度便将达到20bp,这是高于过去三年均值的,以当前经济恢复的态势看,我们判断出现这种情况的概率较为有限。

2、下半年降准的概率较大

在部分准备金制度下,商业银行发放贷款(或进行其他资产业务)会对超储形成消耗,而降准是补充超储最为根本、彻底的工具。下一阶段,我国的货币当局将加大逆周期调节,保持信贷合理增长,助力实体经济运行进一步好转。因此我们预计,今年下半年人民银行大概率会再度运用降准工具向银行体系提供低成本的长期流动性。

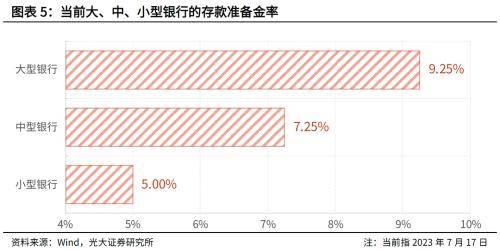

但同时我们也要注意到,法定存款准备金率的理论上限为正无穷大,理论下限为0。2018年1月1日金融机构平均法定准备金率为14.9%,当前约为7.6%,这些年来平均每年降低1.33个百分点。此外,出于货币政策调控、维护金融稳定、抵御金融风险等目的,在实践中维持一定的(高于理论下限的)准备金率水平是必要的,而目前小型银行的存款准备金率已经降至了5.0%。这样看来,未来降准(特别是全面降准)的空间真是不太大了。

一方面,降准是信用派生过程所产生的内在需求;另一方面,降准受到理论和实际下限的外部约束。所以降准这块“好钢”一定要用在“刀刃上”,换句话说,降准时间点的选择颇为关键。实 事求是地讲,在诸多工具中,降准所提供的流动性期限最长、成本最低,可有效缓解货币创造过程中的流动性约束,因此政策效果颇为明显。我们认为,如此高效且珍贵的工具应在关键的时候使用,如信贷增长动能明显边际回落时。

3、风险提示

不理性的预期引发市场快速波动。

来源:券商研报精选返回搜狐,查看更多

责任编辑: